【米国株オプション取引】カバード・コールとブル・プット・スプレッドの組み合わせについて~カバード・コールのリターンが物足りない時~

こんにちは、中堅整形外科医oceanaidです。

前回、オプション戦略の一つ「ブル・プット・スプレッド」について検討してみました。

今回はカバード・コールにブル・プット・スプレッドを組み合わせる戦略について検討してみました。

(オプション取引初心者の私が初心者なりに調べて検討した内容です。誤りが多々あるかもしれませんので参考程度に見て頂けると幸いです。)

以下の内容はKAPPAさんの下記書籍を参考にさせて頂きました。

スポンサーリンク

カバード・コール+ブル・プット・スプレッド

カバード・コール(CCW)とは原資産を確保した上で、アウト・オブ・ザ・マネー(OTM)のコールを売ることでプレミアムを受け取る(時間的価値を売る)戦略です。

リスクは低くなりますが、リターンが限定されるため少し物足りなく感じることがあります。

その場合、前回ご紹介したブル・プット・スプレッドを組み合わせることで、

リスクをそれほど高めずにリターンを増やせるかもしれません。

スポンサーリンク

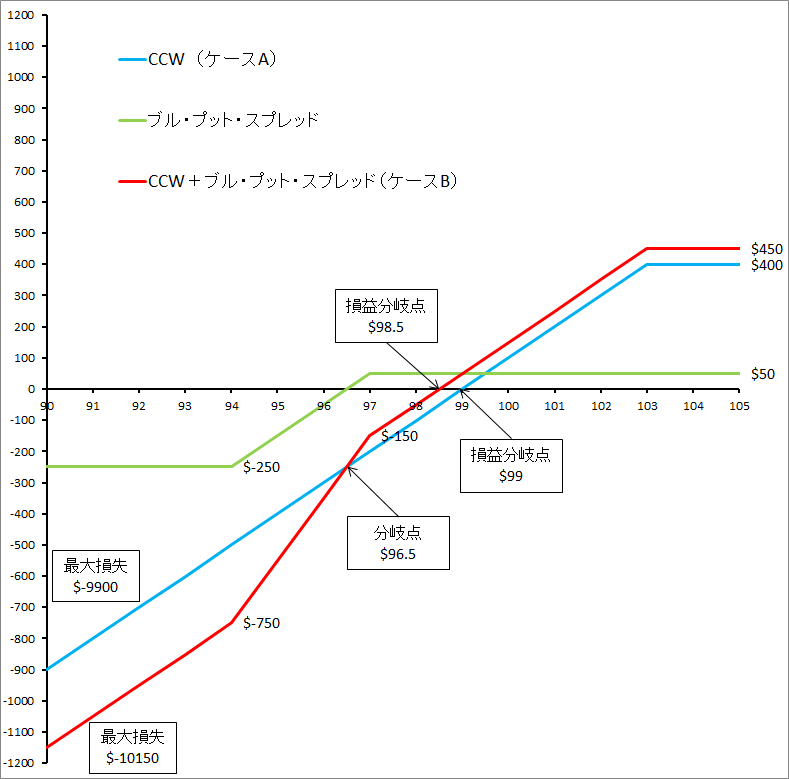

例

原資産価格が100ドルの株式を保有している時に、

3% OTM(103ドル)のコールを1ドルで売ったケースA(CCWのみ)と、

上記のポジションに追加で3% OTM(97ドル)のプットを0.70ドルで売り、

6% OTM(94ドル)のプットを0.20ドルで買ったケースB(CCW+ブル・プット・スプレッド)を例示します。

①満期日の原資産価格が103ドル以上の時

コールは権利行使、プットはいずれも権利放棄となります。

ケースAはコールを売っているため103ドル以上でのキャピタルゲインを放棄するかわりにプレミアム1ドルを受け取ることができます。

最大利益は(103-100+1)×100=400ドルとなります。

ケースBはCCWの利益に加えてブル・プット・スプレッドのプレミアム(0.7-0.2)×100=50ドルを受け取ることができます。

最大利益は400+50=450ドルとなります。

②満期日の原資産価格が97ドル以上103ドル未満の時

ケースAは原資産価格の低下に伴って利益が縮小し損益分岐点以降損失が拡大します。

損益分岐点は原資産価格が99ドルの時です。

ケースBも原資産価格の低下に伴って利益が縮小し損益分岐点以降損失が拡大します。なお、プットはいずれも権利放棄となるのでブル・プット・スプレッドのプレミアム50ドルが加わります。

損益分岐点は原資産価格が98.5ドルの時です。

③満期日の原資産価格が94ドル以上97ドル未満の時

ケースAは原資産価格の低下に伴って損失が拡大します。

ケースBも原資産価格の低下に伴って損失が拡大しますが、

下図の如くブル・プット・スプレッドの損失が加わり、

原資産価格が96.5ドルの時に損失額が逆転します。

④満期日の原資産価格が94ドル未満の時

ケースAは原資産価格の低下に伴って損失が拡大します。

最大損失は(1-100)×100=-9900ドルとなります。

ケースBはCCWの損失に加え、ブル・プット・スプレッドの損失-250ドルが加わります。(ブル・プット・スプレッド損失に関しては前回記事をご参照ください。)

最大損失は-9900-250=-10150ドルとなります。

簡単にまとめると「ケースBはケースAに比べて利益が50ドル増えるが、原資産価格が下がると損失が-250ドル増える」ということになります。

以下は満期日における損益図です。

スポンサーリンク