【米国株オプション取引】ブル・プット・スプレッドについて~リスクヘッジしつつROIを高めたい~

こんにちは、中堅整形外科医oceanaidです。

最近欲しい株が多すぎてオプション取引の証拠金用の現金が激減中です。

一方、追加入金する余裕もなく、

残された現金でなんとかROIを高めたいと思い、

オプション戦略の一つ、「ブル・プット・スプレッド」について検討してみました。

(オプション取引初心者の私が初心者なりに調べて検討した内容です。誤りが多々あるかもしれませんので参考程度に見て頂けると幸いです。)

以下の内容はKAPPAさんの下記書籍を参考にさせて頂きました。

スポンサーリンク

ブル・プット・スプレッドとは?

バーティカル・スプレッド(満期日が同じで権利行使価格が異なるコール同士の売り買い、または、プット同士の売り買いを組み合わせる戦略)の一種です。

特に、ブル相場の時に原資産価格の上昇で利益を上げるバーティカル・スプレッドを、それぞれブル・コール・スプレッド、ブル・プット・スプレッドと呼びます。

ところで、米国株オプション取引を行う方はキャッシュ・セキュアード・プット(CSP)とカバード・コール(CCW)をメインに取引される方が多いと思います。

CSPは現金を確保した上でアウト・オブ・ザ・マネー(OTM)のプットを売ることでプレミアムを受け取る(時間的価値を売る)戦略ですが、

原資産価格が下がると理論上の最大損失は1枚あたり(プレミアム-権利行使価格)×100と甚大な額になってしまいます。

そのため、リスクヘッジとしてさらにOTMのプットを最初から買っておくことで損失を限定する方法をブル・プット・スプレッドと呼びます。

スポンサーリンク

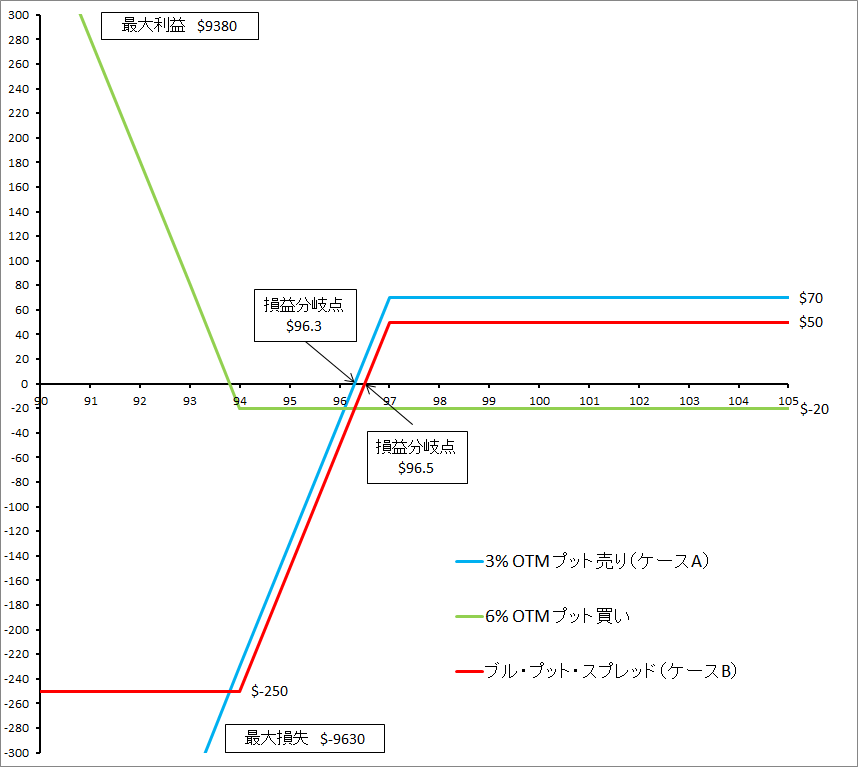

例

原資産価格が100ドルの株式に対して3% OTM(97ドル)のプットを0.70ドルで売ったケースAと、

ブル・プット・スプレッド戦略にて上記のポジションに追加で6% OTM(94ドル)のプットを0.20ドルで買ったケースBを例示します。

①満期日の原資産価格が97ドル以上の時

いずれのプットも権利放棄となり、

ケースAは0.7×100=70ドル、

ケースBは(0.7-0.2)×100=50ドルのプレミアムを受け取ることができます。

ケースA、Bともにこれが最大利益となります。

ちなみに6%OTMのプット買いは権利放棄となった時が最大損失で、

-0.2×100=-20ドルとなります。

②満期日の原資産価格が94ドル以上97ドル未満の時

ケースAは原資産価格の低下に伴って利益が縮小し損益分岐点以降損失が拡大します。

損益分岐点は原資産価格が96.3ドルの時です。

ケースBも原資産価格の低下に伴って利益が縮小し損益分岐点以降損失が拡大します。

さらにプット買いのみ権利放棄となるため-20ドルの損失が加わります。

損益分岐点は原資産価格が96.5ドルの時です。

③満期日の原資産価格が94ドル未満の時

ケースAは原資産価格の低下に伴って損失が拡大します。

最大損失は(0.7-97)×100=-9630ドルとなります。

ケースBの6% OTMのプット買いは原資産価格の低下に伴って利益が拡大します。

最大利益は(94-0.2)×100=9380ドルとなり、

プット売りの損失と相殺され、

最大損失は-9630+9380=-250ドルとなります。

なお、プット売り買いのポジションで損失と利益が相殺され常に-250ドルの損失となります。

簡単にまとめると「ケースBはケースAに比べて利益が20ドル少なくなるかわりに原資産価格がいくら下がろうと損失は-250ドルに限定される」ということになります。

以下は満期日における損益図です。

スポンサーリンク

ROIを高める

ここまではリスクヘッジの点を中心に述べましたが、

本題のROIを高める点について実際のデータを用いて検討していきます。

プラグ・パワー(NASDAQ:PLUG)の原資産価格は1月27日15時59分(米国東部時間)時点では64.5ドルでした。

この時、満期日2月5日で権利行使価格60ドルのプットは3.68ドル(仲値)、同じ満期日で権利行使価格58ドルのプットは2.80ドル(仲値)で取引されていました。

証拠金

上記のデータをもとに、プット売り(60ドル)のみの証拠金とブル・プット・スプレッド(60ドルプット売り、58ドルプット買い)の証拠金を試算してみます。

プット売り

プット価格 + 最大値 {(20% × 原資産価格 - アウト・オブ・ザ・マネー相当分)または(10% ×権利行使価格)}

プット売りの証拠金はIB証券のマージン口座の場合上記の計算式から算出されます。

20% ×原資産価格 - アウト・オブ・ザ・マネー相当分は0.2×64.5-4.5=8.4、

10% ×権利行使価格は0.1×60=6.0となり、

今回は20% ×原資産価格 - アウト・オブ・ザ・マネー相当分の方を用いることになります。

よって証拠金は3.68+8.4=12.08ドルとなり、

1枚100株での取引となるため12.08×100=1208ドルの証拠金が必要となります。

ブル・プット・スプレッド

最大値 (プット売りの権利行使価格 - プット買いの権利行使価格または 0)

プット・スプレッドの証拠金はIB証券のマージン口座の場合上記の計算式から算出されます。

よって証拠金は60-58=2ドルとなり、

1枚100株での取引となるため2×100=200ドルの証拠金が必要となります。

このポジションではブル・プット・スプレッドの方が約1/6の証拠金で取引できることがわかりました。

プレミアム

続いて、受け取ることができるプレミアムについてです。

プット売り

上記の仲値を用いると、

3.68×100=368ドルとなります。

ブル・プット・スプレッド

上記の仲値を用いると、

(3.68-2.80)×100=88ドルとなります。

(ブル・プット・スプレッドそのものの仲値は実際にはプット売りの買値売値、プット買いの買値売値をもとに計算するため微妙に違う値になります。)

そして、先ほど算出したそれぞれの証拠金をもとに同程度の証拠金に換算した場合のプレミアムは、

88×6=528ドルとなります。

以上の結果から、プット売り単独に比べてブル・プット・スプレッドの方がROIが高まることがわかりました。

ただし、プット売りとプット買いの権利行使価格差が大きくなればなるほど証拠金が高くなるため(例えばプット売り60ドル買い45ドルに設定すると1500ドルの証拠金が必要)かえってROIが低くなったり、

逆に価格差を小さくすると証拠金は低くなりますが、受け取ることができるプレミアムが減ってしまい、やはりROIが低くなることもあるため権利行使価格の設定が重要になりそうです。

先にご紹介したKAPPAさんの書籍には権利行使価格の設定方法や出口戦略についても記載してありますので詳しくはそちらをご参照ください。

スポンサーリンク